変動金利の「5年ルール」と「125%ルール」について

住宅ローンの「変動金利」を選択されている方が大多数だと思われますが、実はこれから訪れるであろう「金利上昇のリスク」を考えた時に、変動金利の事をきちんと理解していないと怖いことになります。この機会に少し解説してみます。

金利が上がると毎月の返済が増えるので住宅ローンの支払いがキツくなる?

選択されている変動金利に「5年ルール」と「125%ルール」の適用が有る無しによって、実は全く異なってきます。

- 5年ルールとは金利が上がっても5年間は直前の元利均等返済額を維持するというルールです。

- 125%ルールとは返済額を増加させる場合に直前の125%までを上限とするルールです。

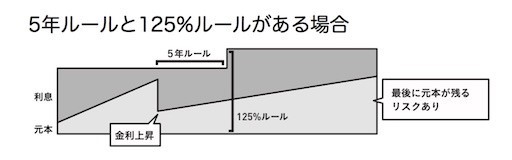

〇 5年ルールと125%ルールの適用が有る場合のリスクと対策

変動金利が上がったときにどうなるかを、元利均等返済方式を例にして図にしてみます。

5年ルールの適用があると金利が上がっても5年間は直前の元利均等返済額を維持するので、返済を継続する資金繰りの面ではリスクが下がります。

しかし、毎月の元利均等返済額のうち、利息の占める部分が増えるため予定通りに元本が減りません。

そのため完済できないリスクは上がります。

125%ルールの適用があると返済額を増加させる場合に直前の125%までを上限とするので、返済を継続する資金繰りの面ではリスクが下がります。

しかし、125%に増やしたことで取り戻せない元本の返済額は底だまりに溜まっていきます。

そのため完済できないリスクは上がります。

つまり、金利の上昇によって増える支払(リスク)を後ろに配分する面があります。

金利が上がっても毎月の返済が増えないので「痛み」が無いのです。

金利が上がっても、予定通りに完済できるようにするには、次のような行動をとる必要があります。

- 繰上げ返済する=元本を大幅に減らして利息の負担を減らす。

- 物件を売却する=元本をゼロにして利息の負担をゼロにする。

しかし、静かに元本が溜まっていくので、こうしたドラスティックな対応を行うキッカケを逸してしまいがちなのです。

毎月の返済が増えていないのに、こうした行動がとれるでしょうか?

多くの人はとれないでしょう。

確実に収入の減るであろう定年時に多額のローン残高に苦しめられることになります。

つまり金利が上がった場合に老後破産のリスクを高めてしまうのです。

〇 5年ルールと125%ルールが有る場合の対策

5年ルールと125%ルールの適用がある変動金利は金利が上昇したときの「痛み」が無いので、対応が遅れがちなのですが、それを見える化したのが下記の表です。

(単位:万円)

| 3000万借入から金利上昇したら繰上返済すべき金額 | ||||

| 残期間 | 30年 | 25年 | 20年 | 15年 |

| 残高 | 2607 | 2199 | 1781 | 1352 |

| 0.5%→1.0% | 182 | 129 | 85 | 49 |

| 0.5%→1.5% | 347 | 249 | 165 | 96 |

| 0.5%→2.0% | 497 | 359 | 239 | 140 |

| 0.5%→2.5% | 633 | 460 | 309 | 183 |

| 0.5%→3.0% | 757 | 554 | 375 | 223 |

| 0.5%→3.5% | 870 | 641 | 436 | 261 |

| 0.5%→4.0% | 973 | 721 | 494 | 298 |

この表の使い方を簡単に解説します。3000万円を変動金利0.5%均等返済方式35年で借りると、毎月の返済額は77,879円です。

5年後=残期間30年で、住宅ローン残高は2607万円になっています。

このときに例えば金利が0.5%→1.0%に上がったら、その時点で182万円を繰上げ返済します。

金利が上がっていても、元本が減っていますので、その後も変わらず毎月77,876円の返済額で35年で完済出来るということです。

金利変動リスクの大きさは借入額に比例します。例えば借りるのが6000万円になれば上表の金額を2倍すれば、6000万円で変動金利0.5%で35年借りる場合のリスクの表になります。

1000万円から5000万円までの借入額の表はこちらにまとめていますので、参考にしてください。

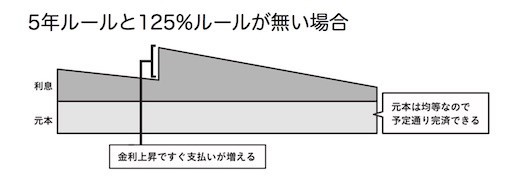

〇 5年ルールと125%ルールの適用が無い場合のリスクと対策

5年ルールと125%ルールは、元利均等返済方式の一般的な変動金利で適用されることが多いですが、まれに適用の無い銀行(ソニー銀行、ジャパンネット銀行、新生銀行など)もあります。

また、元金均等返済方式にすると全ての金融機関で5年ルールと125%ルールの適用は無くなります。

では5年ルールと125%ルールの適用が無い場合に金利が上がるとどうなるか?元金均等返済方式を例にして図にしました。

金利が上昇した分だけ利息の額が増えますので、毎月の返済額に余裕が無い場合はダイレクトに家計を圧迫し、資金繰り面でリスクが上がりますね。

しかし、元本の返済額は予定通りです。

元本が底溜まることはありません。

支払の増加に対応できさえすれば完済予定日に完済できないリスクは下がります。

つまり、金利の上昇によって増える支払(リスク)を前に配分する面があります。

金利が上がれば即時に毎月の返済が増えるので、危険信号をリアルタイムに感知できます。

- 繰上げ返済する=元本を大幅に減らして利息の負担を減らす。

- 物件を売却する=元本をゼロにして利息の負担をゼロにする。

このような、金利上昇時の対策をすぐに行うキッカケがあります。

5年ルールと125%ルールが無いのは危険な面もありますが、現役のうちに適切な対応を行えば老後破産してしまうリスクを低く抑えることができるでしょう。

〇 5年ルールと125%ルールの適用が無い場合の対策

5年ルールと125%ルールの適用が無い変動金利では、金利が上がると翌月から毎月の返済額が増えます。

増えるのは利息の部分だけです。

さっきと同じように3000万円の借入からということで、毎月の返済額がいくら増えるのかを表にしました。

(単位:円)

| 3000万借入からすぐ金利上昇したら増える毎月の利息金額 | |

| 0.5%→1.0% | 12,500 |

| 0.5%→1.5% | 25,000 |

| 0.5%→2.0% | 37,500 |

| 0.5%→2.5% | 50,000 |

| 0.5%→3.0% | 62,500 |

| 0.5%→3.5% | 75,000 |

| 0.5%→4.0% | 87,500 |

この表の見方を簡単に解説します。

3000万円を元金均等返済で借りたとして、変動金利が0.5%から1.0%に上昇したら1か月の利息は12,500円増えます。

元本が減っていくに従い、少しずつ利息は減っていきますが、35年なら420か月ですから1か月に減る利息は12500円÷420≒30円くらいずつ減っていく感じです。

つまり返済が減っていくペースは極めてゆっくりです。

しかし、この支払を続けることさえできれば、予定している返済期間で確実に完済できるということです。

〇 変動金利に向いている物件を選ぶ

変動金利の上昇に対応する方法は、もう一つあります。

物件を売却して完済してしまうのです。

状況によっては柔軟に住まいを売却する心構えが必要ですが・・・

しかし売ろうと思ってすぐに売れるとは限りません。

「自分が欲しいと思っている物件」が、必ずしも多くの人にとって魅力があるとは限らないからです。

また、「借地権の上に建つ物件」については、売却はかなり難しいです。

自分としては欲しい物件だけど、客観的に考えて売りにくいだろうと思われるなら、金利面でリスクを取るのはおススメしません。

変動金利が向いている物件は、誰もが欲しがるような人気物件、オンリーワンよりはナンバーワンの物件です。

〇 オーバーローンにならないようにする

もう一つ注意が必要なのは、この物件を売却して住宅ローンを完済できるかです。

オーバーローン(住宅ローンの残高が物件価格を上回ってしまう)の場合には、金融機関が売却を承認してくれないことがあります。

頭金ゼロのフルローンを組む場合は、売却したいときにオーバーローンとなっている可能性が上がります。

そうなった場合には完済するために、高金利の借金をすることになり「泣き面に蜂」となってしまいます。

住宅ローン控除の恩恵を得るためにあえて多く借りる。

これは、利益を最大化する戦略ではありますが、リスクも高くなります。

家を売らなければならないというタイミングには、繰り上げ返済用に貯蓄していた資金は使い果たしているでしょうからね。

ある程度お金があるうちに頭金を入れておき、オーバーローンにならないようにしておくことが、金利変動リスクへの対策となります。

〇 リスクの本質を知り、正しく対策する

住宅ローンの決断に中途半端な保留は禁物です。

金利変動リスクを負うか負わないかの完全な二者択一となります。

変動金利を選ぶということは、金利変動リスクを負うということです。

そして変動金利では、5年ルール125%ルールが有るか無いかで金利変動リスクを先送りするか前倒しするかという違いがあります。

| コストとリスク | 変動金利 | 固定金利 |

| 経済的コスト | 保険料を払わない | 保険料を払う |

| 金利変動リスク | 5年ルール125%ルールが有る➤リスクを先送り 5年ルール125%ルールが無い➤リスクを前倒し | リスクを負わない |

また、変動と固定をミックスしてもリスクは回避できません。たまに「固定金利と変動金利をミックスしてリスクを回避する。」なんて書いている銀行のHPを見かけますが、それはとんでもない間違いです。ミックスすることで、リスクは回避できません。

固定金利と変動金利をミックスすると、リスクもミックスされてしまい、リスクに対する対策もそれだけ複雑になるだけのことです。

変動金利と固定金利のそれぞれのリスク配分を知り、自分が対策できる方を選びましょう!!

(上記文面は「千日のブログさん」の過去の記事より引用させていただきました)