住宅ローンの「短期プライムレート」について

一般的に住宅ローンの変動金利は「短期プライムレート」に連動していますが、多くのネット銀行は短期プライムレートに連動していません。ネットを探しても分かりにくい情報ですが「金利が変動するリスク」については十分理解が必要です。変動金利を現在選択されている方や借り換えで検討している方は、特に「短期プライムレートとはどういった特徴があるのか?」を、ある程度理解しておく事が大事になります。

短期プライムレートの解説

銀行が最優良の企業(業績が良い、財務状況が良いなど)に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利を「短期プライムレート」(略して「短プラ」)といいます。短期プライムレートは日本銀行の政策金利に影響を受けます。

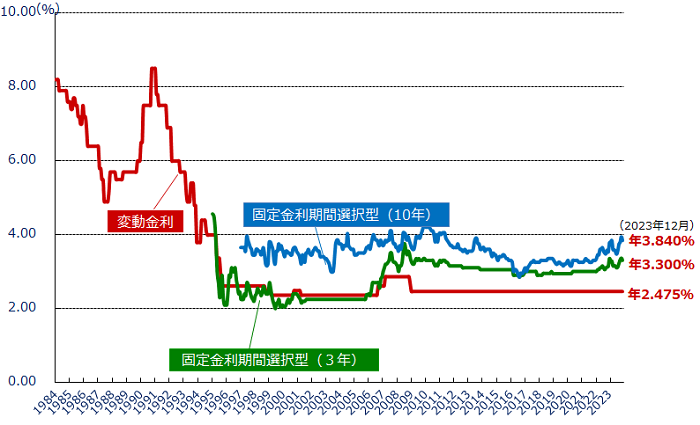

短期プライムレートの今までの推移を確認してみると、主要銀行の変動金利型は長期的に低水準です。

出典:フラット35「民間金融機関の住宅ローン金利推移(変動金利等)」

多くの金融機関では「短期プライムレート」に連動していますが、実は一部のネット銀行は短期プライムレートに連動していません。そこで各金融機関のホームページを確認してみると、変動金利が何をもとに決まるのか?の記載がされていましたので、以下に簡単にまとめてみました。

ちなみにネット銀行の中では唯一「住信SBIネット銀行」のみ、短期プライムレートに連動しています。

市場金利をもとに下記事項を勘案してauじぶん銀行独自の判断で決定します。

・auじぶん銀行が住宅ローンの貸出資金を調達するためのコスト

・auじぶん銀行が住宅ローンの審査・販売に必要な事務および営業コスト

・auじぶん銀行の収益および金融情勢など

金利は、資金コスト(住宅ローンの貸し出し資金をソニー銀行が調達するために必要なコスト)や営業コスト、および収益を加味して決定されます。最も大きな変動要因は資金コストで、このコストは変更日前数ヶ月における銀行間で取り引きされている金利の動向や、国債の利回りの動向など、該当する期間の指標と連動して上下します。

市場金利を考慮し、当社における貸出金(ご融資金)の調達コスト、営業コスト(お申込受付や 審査体制にかかる人員コストなど)、収益状況を勘案し、当社において基準金利を決定いたします。

店頭表示利率は、資金コスト(住宅ローンの貸出資金をイオン銀行が調達するため に必要なコストをいいます。)や営業コストおよび収益を加味して決定します。

新規ご融資基準金利は、市場金利等をもとに楽天銀行が決定し、毎月15日以降に、翌月分の基準金利を楽天銀行ウェブサイトでお知らせします。

実はネット銀行は、日本銀行の政策金利の影響とあわせて、会社の収益やコストの影響で金利変動するために金利が上がりやすいと言われています。だからと言って「一部のネット銀行の変動金利が短期プライムレートに連動していないから危険」と判断するのではなく、金利変動リスクが異なる点をまずは理解しておきましょう。

と、本日はここまで