コロナを経験して改めて思う「お金」のこと②

■生涯賃金2億円を賢く管理して活用する

では、どうすればよいのでしょうか?

答えはその2億円を賢く管理して活用することです。

それは金融機関を上手に活用するということではないでしょうか?

限られた「生涯賃金」で資産を増やすのには、やはり限界があります。でも、諦めないでください。自分の資産を増やす方法はあるのです。

では、私の考える「押さえておくべき基本の3つのポイント」をお話してみようと思います。

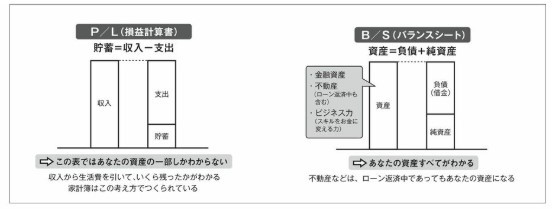

1、バランスシートを重視する (家計簿的見方(P/L)ではなく、資産的見方(B/S)をしよう)

第1のポイントはお金の話を毎月や毎年の「収入」と「支出」のバランスだけで見る人が多すぎることにあります。

収入と支出だけを見て「いくら足りない」と嘆き、「もっと節約しよう!!」あるいは、「何かに投資して収入を増やそう!!」と思っていませんか? これが、そもそもの間違い。 お金の話は「資産」を含めて見なければダメなのです。

企業の損益計算書のことを「P/L」(利益と損失の計算書)といいます。個人でいえば家計簿です。収入・支出だけを見るというのは、生活の結果だけを見ているのと同じです。 ところが、お金持ちはP/Lという結果をもたらす「貸借対照表」というものを、きわめて重要視します。 これは「B/S」(バランスシート)といわれるもので、1枚の紙の左側に「資産」、右側に「負債」と「純資産」を書き出したものになります。ちなみにこの左と右の金額はどちらも同じ金額になります。

つまり「資産」を見ることが非常に重要だと思います。

右側の負債、つまり借金も借りて自分のものにした以上は、自分の資産になるという考え方です。ただし、返さなければいけないお金ですから、返す必要のない純資産とは分けて書きます。

ですから、例えば住宅ローンが月7万5000円でも、「苦しい」とだけ思う必要はありません。あなたには、一戸建てなりマンションなりの資産があるのです。これを元にすれば、いずれ貸し出すなどして収益を得たり、売却してお金を捻出したりができるようになることも考えられます。

資産の種類は3つ

定期預金の利息や株の配当金を生む 「金融資産」 「不動産」 そしてあなたの 「ビジネス力」 です。

ビジネス力とは、あなたの「スキルをお金に変える力」のことです。「収入・支出」だけで一喜一憂せず、「資産」を見ること。資産こそが、あなたの老後の不安を解消する可能性のあるとても大きな存在であるということを忘れないでいて欲しいと思います。

まずは、自分の資産を把握することから始めましょう。

2、会社のように、親と子どものお金を「連結」させると道は開ける

第2のポイントは 「連結」という考え方がとても大切ということです。 企業は経営を親会社・子会社といったグループ全体で考えます。 個人のあなたは、親や子どもといった「家族全体」で、お金のことや家のことを考える必要があるのです。 親から受け継いだ資産をあなただけでなく、あなたの子どもたちのお金と連結させ、全体として見るのです。 そうすれば、道が大きく開けるはずです。

3、「個人資産の6割である不動産」を活用しよう

日本の個人資産のおよそ6割は、「不動産」です。 これは、日本が「高度経済成長」を果たし、その後も長く「安定成長」を続けたこと、土地や持ち家志向が強かったこと、政府の政策もそれを後押ししたことが大きな理由でしょう。

そこで、第1のポイント「バランスシート重視」 第2のポイント「親と子どものお金を連結」に続けて 第3のポイントは、その資産のところを見て、「不動産を含めた資産活用を」と私は声を大にして申し上げたいです。

「将来が不安」な理由・・・・

個人資産の6割を不動産が占めるのに、それは放っておいて、残りの4割の金融資産などの活用だけを考える──

株を買おうか? FX(外国為替証拠金取引)はどうだろう? 銀行の窓口が盛んにすすめる金融商品にしておこうか? としか考えないのはおかしいでしょう?

「今は賃貸住宅に住んでいるし、親の資産もないし、不動産の話は私には関係ない」と思われる人もいるかもしれません。 しかし、そういう人こそが将来、お金に困るケースは多いのではないでしょうか?

「将来が不安」なのは、自分にどれくらいのお金が必要なのか? そのために今、自分にどれくらいお金が足りないのか? がわからないからです。

でも、お金をバランスシートで考え、親子のお金を連結させ、不動産に注目すれば、将来の人生設計が変わります。 一生お金に困ることなく、安心して、自分らしい人生をまっとうしたい……。 多くの方が願っていることだと思います。

この基本の3つのポイントを知ることが、一生お金に困らない人生を送るための第一歩ではないでしょうか? お金の正しい知識を身につけることは、あなたの選択肢を増やします。

適切な道を選んで、「お金」と「安心」を、しっかりとつかんでいきましょう!!

今回はこれで終わります。

コロナを経験して改めて思う「お金」のこと①

■生涯賃金のやりくりでは限界がある

新型コロナウイルスの発生、地球温暖化による自然災害の多発など、これまで経験したことのない時代に私たちは生きていますよね? そんな「何が起きるかわからない今」を生きぬいていくために、自分のお金をしっかりと管理し、資産を増やす知識を持つことが、ますます重要になっていると痛感します。

「一生お金に困らない生活を送りたい」――多くの皆さんはそう思ったことがあるのではないでしょうか?

同時に「でも、現実的に考えると、一生お金に困らない生活なんて、私には無理」と諦めていませんか? 生活費、年金、住宅ローン、教育費、医療費、自動車費用、保険料、税金、退職金、雇用形態やリストラによる収入減など、お金に関する不安は後を絶ちません。 少し前に話題になった「老後資金2000万円問題」もそうです。

この問題の発端は、金融庁の金融審議会がまとめた「高齢社会における資産形成・管理」報告書案です。 年金で暮らす夫65歳以上・妻60歳以上の世帯は、家計の赤字が毎月約5万円。あと20~30年生きるには、1300万~2000万円足りないというものです。しかも、これは年金収入が月20万円以上ある場合の数字です。

国民年金の人は夫婦でもせいぜい月12万円。これは、富裕層の底上げ分を含む平均の話ですから、貯金2000万円で足りるはずがありません。退職金が数百万円以下の人は珍しくないし、退職金ゼロの自営業者だって大勢います。「いったい、どうしたらいいんだろう」と途方にくれた人の声があふれました。 そのうえ、大騒ぎになったから報告書は「撤回」という話になって、ますます不安が広がってしまいましたよね?

一般的に、大卒の平均的なサラリーマンの生涯賃金は2億5000万円ほどだといわれています。そのうち、約2割が税金や年金、健康保険などで差し引かれますので、手取り収入はおよそ2億円です。そこから仮に、住宅費4000万円、保険料1500万円、子ども2人分の教育費3000万円の合計8500万円を差し引くと、実際に使えるお金は、1億1500万円ほどになります。

22歳から65歳までの43年間で割ると、1年間で使えるお金は約267万円。月約22万円で生活をすることになります。 定年後の不安に備えての貯蓄も考えると、2億円では少ないような気がしませんか? しかも、私たちの平均寿命は年々延びていますから、さらに不安ですよね~(;^ω^)

ノーベル生理学・医学賞を受賞された京都大学教授の山中信弥さんは、「再生医療が普及して、10年後ぐらいには、ほとんどの病気が克服できるようになるでしょう。すると、人間の平均寿命は、120歳くらいになるのでは」とおっしゃっているそうです。

そうなると、ますます生涯賃金だけでは足りないのでは、と不安はふくらむばかりですよね。

本日はここまで!!