太陽光発電開始から10年経つと・・・・

テラス設置工事

変動金利の5年ルールと125%ルールを正しく理解する

今はパーセンテージが低い「変動金利」ですが、実はその変動リスクをきちんと理解していないと怖いことになります。

金利が上がると毎月の返済が増えるので住宅ローンの支払いがキツくなる。

その対象の「変動金利」に5年ルールと125%ルールの適用が有る無しによって全く異なるのです。

- 5年ルールとは金利が上がっても5年間は直前の元利均等返済額を維持するというルールです。

- 125%ルールとは返済額を増加させる場合に直前の125%までを上限とするルールです。

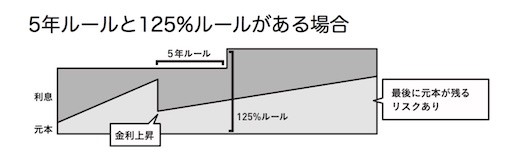

〇 5年ルールと125%ルールの適用が有る場合のリスクと対策

変動金利が上がったときにどうなるかを、元利均等返済方式を例にして図にしました。

5年ルールの適用があると金利が上がっても5年間は直前の元利均等返済額を維持するので、返済を継続する資金繰りの面ではリスクが下がります。

しかし、毎月の元利均等返済額のうち、利息の占める部分が増えるため予定通りに元本が減りません。

そのため完済できないリスクは上がります。

125%ルールの適用があると返済額を増加させる場合に直前の125%までを上限とするので、返済を継続する資金繰りの面ではリスクが下がります。

しかし、125%に増やしたことで取り戻せない元本の返済額は底だまりに溜まっていきます。

そのため完済できないリスクは上がります。

つまり、金利の上昇によって増える支払(リスク)を後ろに配分する面があります。

金利が上がっても毎月の返済が増えないので「痛み」が無いのです。

金利が上がっても、予定通りに完済できるようにするには、次のような行動をとる必要があります。

- ・ 繰上げ返済する=元本を大幅に減らして利息の負担を減らす。

- ・ 物件を売却する=元本をゼロにして利息の負担をゼロにする。

しかし、静かに元本が溜まっていくので、こうしたドラスティックな対応を行うキッカケを逸してしまいがちなのです。

毎月の返済が増えていないのに、こうした行動がとれるでしょうか?

多くの人はとれないでしょう。

確実に収入の減るであろう定年時に多額のローン残高に苦しめられることになります。

つまり金利が上がった場合に老後破産のリスクを高めてしまうのです。

〇 5年ルールと125%ルールが有る場合の対策

5年ルールと125%ルールの適用がある変動金利は金利が上昇したときの「痛み」が無いので、対応が遅れがちなのですが、それを見える化したのが下記の表です。

(単位:万円)

|

3000万借入から金利上昇したら繰上返済すべき金額 |

||||

|

残期間 |

30年 |

25年 |

20年 |

15年 |

|

残高 |

2607 |

2199 |

1781 |

1352 |

|

0.5%→1.0% |

182 |

129 |

85 |

49 |

|

0.5%→1.5% |

347 |

249 |

165 |

96 |

|

0.5%→2.0% |

497 |

359 |

239 |

140 |

|

0.5%→2.5% |

633 |

460 |

309 |

183 |

|

0.5%→3.0% |

757 |

554 |

375 |

223 |

|

0.5%→3.5% |

870 |

641 |

436 |

261 |

|

0.5%→4.0% |

973 |

721 |

494 |

298 |

この表の使い方を簡単に解説します。3000万円を変動金利0.5%均等返済方式35年で借りると、毎月の返済額は77,879円です。

5年後=残期間30年で、住宅ローン残高は2607万円になっています。

このときに例えば金利が0.5%→1.0%に上がったら、その時点で182万円を繰上げ返済します。

金利が上がっていても、元本が減っていますので、その後も変わらず毎月77,876円の返済額で35年で完済出来るということです。

金利変動リスクの大きさは借入額に比例します。例えば借りるのが6000万円になれば上表の金額を2倍すれば、6000万円で変動金利0.5%で35年借りる場合のリスクの表になります。

1000万円から5000万円までの借入額の表はこちらにまとめていますので、参考にしてください。

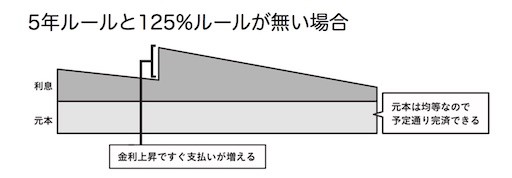

〇 5年ルールと125%ルールの適用が無い場合のリスクと対策

5年ルールと125%ルールは、元利均等返済方式の一般的な変動金利で適用されることが多いですが、まれに適用の無い銀行(ソニー銀行、ジャパンネット銀行、新生銀行など)もあります。

また、元金均等返済方式にすると全ての金融機関で5年ルールと125%ルールの適用は無くなります。

では5年ルールと125%ルールの適用が無い場合に金利が上がるとどうなるか?元金均等返済方式を例にして図にしました。

金利が上昇した分だけ利息の額が増えますので、毎月の返済額に余裕が無い場合はダイレクトに家計を圧迫し、資金繰り面でリスクが上がりますね。

しかし、元本の返済額は予定通りです。

元本が底溜まることはありません。

支払の増加に対応できさえすれば完済予定日に完済できないリスクは下がります。

つまり、金利の上昇によって増える支払(リスク)を前に配分する面があります。

金利が上がれば即時に毎月の返済が増えるので、危険信号をリアルタイムに感知できます。

- ・ 繰上げ返済する=元本を大幅に減らして利息の負担を減らす。

- ・ 物件を売却する=元本をゼロにして利息の負担をゼロにする。

このような、金利上昇時の対策をすぐに行うキッカケがあります。

5年ルールと125%ルールが無いのは危険な面もありますが、現役のうちに適切な対応を行えば老後破産してしまうリスクを低く抑えることができるでしょう。

〇 5年ルールと125%ルールの適用が無い場合の対策

5年ルールと125%ルールの適用が無い変動金利では、金利が上がると翌月から毎月の返済額が増えます。

増えるのは利息の部分だけです。

さっきと同じように3000万円の借入からということで、毎月の返済額がいくら増えるのかを表にしました。

(単位:円)

|

3000万借入からすぐ金利上昇したら増える毎月の利息金額 |

|

|

0.5%→1.0% |

12,500 |

|

0.5%→1.5% |

25,000 |

|

0.5%→2.0% |

37,500 |

|

0.5%→2.5% |

50,000 |

|

0.5%→3.0% |

62,500 |

|

0.5%→3.5% |

75,000 |

|

0.5%→4.0% |

87,500 |

この表の見方を簡単に解説します。

3000万円を元金均等返済で借りたとして、変動金利が0.5%から1.0%に上昇したら1か月の利息は12,500円増えます。

元本が減っていくに従い、少しずつ利息は減っていきますが、35年なら420か月ですから1か月に減る利息は12500円÷420≒30円くらいずつ減っていく感じです。

つまり返済が減っていくペースは極めてゆっくりです。

しかし、この支払を続けることさえできれば、予定している返済期間で確実に完済できるということです。

〇 変動金利に向いている物件を選ぶ

変動金利の上昇に対応する方法は、もう一つあります。

物件を売却して完済してしまうのです。

状況によっては柔軟に住まいを売却する心構えが必要ですが・・・

しかし売ろうと思ってすぐに売れるとは限りません。

「自分が欲しいと思っている物件」が、必ずしも多くの人にとって魅力があるとは限らないからです。

また、「借地権の上に建つ物件」については、売却はかなり難しいです。

自分としては欲しい物件だけど、客観的に考えて売りにくいだろうと思われるなら、金利面でリスクを取るのはおススメしません。

変動金利が向いている物件は、誰もが欲しがるような人気物件、オンリーワンよりはナンバーワンの物件です。

〇 オーバーローンにならないようにする

もう一つ注意が必要なのは、この物件を売却して住宅ローンを完済できるかです。

オーバーローン(住宅ローンの残高が物件価格を上回ってしまう)の場合には、金融機関が売却を承認してくれないことがあります。

頭金ゼロのフルローンを組む場合は、売却したいときにオーバーローンとなっている可能性が上がります。

そうなった場合には完済するために、高金利の借金をすることになり「泣き面に蜂」となってしまいます。

住宅ローン控除の恩恵を得るためにあえて多く借りる。

これは、利益を最大化する戦略ではありますが、リスクも高くなります。

家を売らなければならないというタイミングには、繰り上げ返済用に貯蓄していた資金は使い果たしているでしょうからね。

ある程度お金があるうちに頭金を入れておき、オーバーローンにならないようにしておくことが、金利変動リスクへの対策となります。

〇 リスクの本質を知り、正しく対策する

住宅ローンの決断に中途半端な保留は禁物です。

金利変動リスクを負うか負わないかの完全な二者択一となります。

変動金利を選ぶということは、金利変動リスクを負うということです。

そして変動金利では、5年ルール125%ルールが有るか無いかで金利変動リスクを先送りするか前倒しするかという違いがあります。

|

コストとリスク |

変動金利 |

固定金利 |

|

経済的コスト |

保険料を払わない |

保険料を払う |

|

金利変動リスク |

5年ルール125%ルールが有る➤リスクを先送り 5年ルール125%ルールが無い➤リスクを前倒し |

リスクを負わない |

また、変動と固定をミックスしてもリスクは回避できません。たまに「固定金利と変動金利をミックスしてリスクを回避する。」なんて書いている銀行のHPを見かけますが、それはとんでもない間違いです。ミックスすることで、リスクは回避できません。

固定金利と変動金利をミックスすると、リスクもミックスされてしまい、リスクに対する対策もそれだけ複雑になるだけのことです。

変動金利と固定金利のそれぞれのリスク配分を知り、自分が対策できる方を選びましょう!!

今回はここまで!!

(上記記事は千日のブログより引用させていただきました)

コロナ禍で変動金利が上がらないから変動金利を選ぶのか?

- ・ 今後金利が上がらない方に賭けるなら変動金利

- ・ 今後金利が上がる方に賭けるなら固定金利

これは誰もが一度は考える変動金利と固定金利の判断基準です。

新型コロナウイルスの感染拡大による景気の落ち込みは、リーマンショックを超えるものだと言われています。

2008年のリーマンショックから12年がたちましたが、ゼロ金利政策で変動金利は下がり続けました。

「オリンピックで景気が上がるか?」と思われていた矢先にコロナショックの強烈なダメージを受けたので、さらに長期間にわたって不況が続き、住宅ローン完済まで変動金利は上がらないかもしれません。

しかし・・・・

あえて言いましょう。それは勘違いですよ~~

〇 コロナ禍に住宅ローンをスタートする人はある意味で幸運?

「あ~っ・・こんなことになるなら、家なんか買うんじゃなかった…」と思っていますか?

でも、よく考えてみて下さい。

これによって完全に収入を失ったり、命を落としてしまったりせず住宅ローンの契約、実行にこぎつけることができたなら、あなたは幸運だったと言えるのではないでしょうか?

住宅ローンは最長35年あります。

35年の間には、このコロナショックくらいの想定外は普通に何度かあるものですよ。そういうことを頭では分かっていても、自分で体験しないと本当の意味では分からないのが人間というものです。

ポジティブに考えるなら住宅ローンという長い航海の初めの段階で、この嵐を体験したうえで返済を維持し、今後の計画に生かせるのですから、それはすごい経験値となるはずです。

〇 本当に想定外のことが起こるという認識の重要さ

住宅ローンは最長35年です。

多くの人にとって自分の年齢よりも長いスパンであり、冒頭のように今後金利がどうなるか?について予想するのは意味がありません。

住宅ローンの計画はいわばヨットで太平洋を横断するレースの計画に似ています。途方もない距離です。「今後の金利」を読むというのは、スタート地点の港から風向きを計算するようなものではないでしょうか?

では、2020年のお正月の段階で、東京オリンピックが延期となり、志村けんさんがお亡くなりになられることを想定していた人が、はたして存在するでしょうか?

仮にいたとして、その当時に「そういうこともあり得る」と言ったところで誰にも相手にされませんよね?

しかし、今ならわかるはずです!!

本当にそれくらいのことは、これから35年の間には何度かあるのではないでしょうか?

〇 変動金利がすぐ上がっても大丈夫か?という視点

ですから、変動金利で借りる人は変動金利が比較的すぐ上がるということは、十分にあり得るということを認識し、それでも何とか大丈夫な住宅ローンの組み方をしておく必要があるのです。

ちなみにこれは「コロナがあろうと、無かろう」と同じことです。

新型コロナウイルスによって、全く変わってしまった世界を目の当たりにした人なら、そうした想定外をリアルなものとして考えられるでしょう。

〇 変動金利が上がったら終わり…ではない!

よく耳にするのが「うちはギリギリだから変動金利が上がったら終わりです」という言葉です。

しかし、プロの目からすると、そんなことは無いんですよね。ギリギリだったとしてもいくらか手立てはあります。

「どうせ自分じゃ分からない」とか「金利上がってしまったらもうアウト」という考え方はもったいないのです。

リスクは回避するものじゃなく「知り」「対策する」もの

わたしが推奨する方法はリスク回避ではありません。

リスクを回避できるなんて幻想です。

多くの人が変動か固定かで悩む理由の一つがこの「幻想」にあるのではないか?と思っています。

普通は「あるリスクを回避しようとすれば、別のリスクが持ち上がる」ものですから・・・

- ・ 変動金利を選べば、毎月の返済額を最も低く抑えることができますが、今後上がるリスクがあります。

- ・ 固定金利を選べば、金利が上がるリスクは無くなりますが、毎月の返済額が増えますので家計への負担が増え、老後資金を残せなくなるリスクが上がります。

あちらが立てばこちらが立たず。

こういう関係をトレードオフ関係といいます。

そんな中で大事なのはこの2点です。

- ・ どういうリスクがあるかを知ること。

- ・ そしてリスクに適切な対策を取ること。

どういうリスクか?がクリアに分かればわかるほど、その対策も明確にムダがなくなります。

〇 変動金利では自分が金利変動リスクを負う

金融市場の金利は日々変動しています。

つまるところ変動金利と固定金利の根本的な違いは金利変動リスクを誰が負うかということです。

- ・ 変動金利:金利変動リスクを私たち=債務者が負う。

- ・ 固定金利:金利変動リスクを金融機関=債権者が負う。

金利変動リスクをどちらが負うのか?という切り口から考えると、住宅ローンには変動金利(自分が金利変動リスクを負う)と固定金利(金融機関が金利変動リスクを負う)かのどちらかしか無いと言えます。

変動金利は債権者が自分の都合でいつでも金利を上げることができるから安いのです。

続く・・・

(千日のブログより引用させていただきました)

浴室改修工事

破風板交換工事

緊急事態宣言解除に伴う営業再開について

昨日発表されました福岡県の「緊急事態宣言解除」に伴いまして、当社でも営業を再開いたします。

再びの感染拡大とならぬよう、気を抜くことなく営業して参ります。

この難局を日本国民全員で力を合わせて共に乗り越えていきましょう!!